勤務している会社の福利厚生で確定拠出年金をやっています。

入社と同時に確定拠出年金に加入して、特に説明がないまま、自分で手探りで配分を変更して8年運用してきました。

今回は「確定拠出年金とは退職金と違うの?選び方や増やし方、メリットとデメリットについて解説!」について書いていきます。

確定拠出年金とはわかりやすくいうと何?

確定拠出年金とは、簡単にいうと年金のことです。

年金なので、受け取れるのは60歳以降です。

また、60歳までに毎月掛け金をかけ続けて自分で運用していきます。

掛け金=受け取れる金額ではないのが、確定拠出年金のポイントです。

なぜなら、月々の掛け金で投資信託や債券に投資した損益に影響されるからです。

つまり、運用した結果、掛け金より増えていれば、受け取れる年金額は掛け金より多くなります。

しかし、運用した結果、掛け金より減ってしまったら、受け取れる年金額は掛け金より少なくなります。

確定拠出年金の企業型

確定拠出年金は企業型と個人型の2種類があります。

会社の福利厚生に確定拠出年金があって、会社を通して加入した方は企業型です。

会社ではなく、自分で確定拠出年金に加入した場合は個人型です。

個人型の確定拠出年金を「iDeCo(イデコ)」といいます。

私は会社に確定拠出年金制度があり、企業型に加入しています。

確定拠出年金と退職金は違うの?

結論から言うと、確定拠出年金と退職金は違います。

確定拠出年金は受け取れる年齢が60歳以上で、退職金は退職したときに受け取れるお金です。

しかし、退職金は会社で勤続年数や役職や給料によって受け取れる金額が決まっており、確定拠出年金は毎月決められた掛け金を自分で運用した損益評価額が受け取れる金額です。

また、退職金は決められた勤続年数以上の社員が退職するときに受け取れますが、確定拠出年金はあくまで年金として扱われますので、退職や転職をしたとしても、原則60歳未満の方は受け取れません。

確定拠出年金の選び方

確定拠出年金の投資商品には6種類あります。

- オープン型投信

- 定期預金

- GIC

- GIC確定年金

- GIC終身年金

- 積立傷害保険

私はオープン型投信から投資商品を選んでいます。

なぜなら、1番増えやすいからです。

短期間の運用でみると、マイナス評価額になり減ったりしますが、長期間の運用でみると、プラスになるうえ、投資商品によっては、かなりの金額がプラスになります。

確定拠出年金のおすすめの配分

オープン型投信の投資商品は19種類あり、2022年5/2時点の前日比と一緒に表にしました。

| フィデリティ・日本成長株 | 509円 | 野村_DCトピックス | 468円 |

| みずほ信託外国株式インデックス | 429円 | 三菱UFJPB成長型 | 402円 |

| DIAM外国株式オープン | 252円 | 三菱UFJPB安定成長型 | 216円 |

| DIAM新興国株式インデックス | 160円 | 三菱UFJ新興国債インデックス | 119円 |

| 三菱UFJPB安定型 | 92円 | MHAM株式インデックス225 | 88円 |

| MHAMライフナビ2030 | 72円 | MHAMライフナビ2040 | 117円 |

| 三菱UFJ外国債券(DC) | 65円 | DIAMGボンドDコース | 43円 |

| 野村国内債券インデF野村DC | 17円 | シュローダー_DC内債 | 5円 |

| 野村DC運用戦略ファンド | 1円 | J-REITインデックス | ▲284円 |

| 野村J-REIT・F野村DC | ▲407円 |

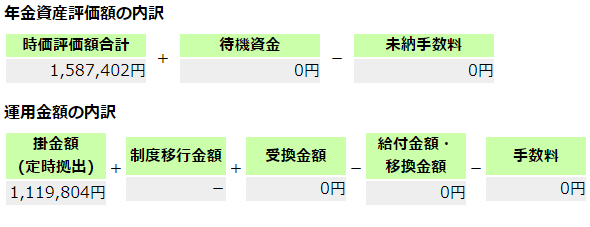

実際の私の運用結果はこちらです。

運用中なので、受け取れる60歳の評価額は現在と異なりますが、順調に増えています。

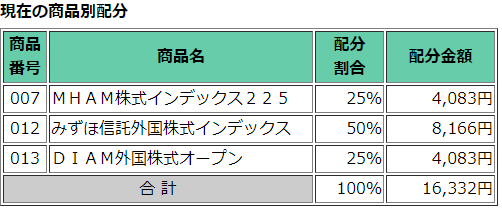

現在の商品配分は以下の通りです。

現在の推しの投資商品は「みずほ信託外国株式インデックス」なので、配分を50%に変更しましたが、2022年6月から100%に変更予定です。

その後の運用実績は後々新しい記事にてご報告します。

私はこの配分で運用していますが、もっと増やしてる方ももちろん居ますので、正解は60歳になって実際に受け取るまで分かりません。

ですが、初期設定は「定期預金」になっていますので、「定期預金」のままの方は絶対に減りませんが、増える見込みもないため、他の投資商品に変更した方がいいと思います。

過去に運用した投資商品

確定拠出年金を運用して7年経過したので、その間に色々な投資商品に掛け金の配分を変更しました。

直近で私が掛け金を配分していた投資商品をご紹介します。

MHAM株式インデックス225

MHAM株式インデックス225についてググると、「追加型投信/国内/株式/インデックス型」と調べられます。

追加型投信って何?

インデックス型って何のこと?

となりますよね。

追加型投信とは、いつでも購入可能な投資信託のことです。

別名、オープン型投信とも呼ばれています。

インデックス型というのは、ベンチマークに対して、同じ値動きをめざしますってことです。

MHAM株式インデックス225のベンチマークは「日経平均株価(日経225)」なので、日経平均株価(日経225)の値動きに連動する投資成果を目指すらしいです。

MHAM株式インデックス225とは、国内の株式に投資している投資信託です。

いつでも購入可能で、日経平均株価に対して、同じ値動きを目指しています。

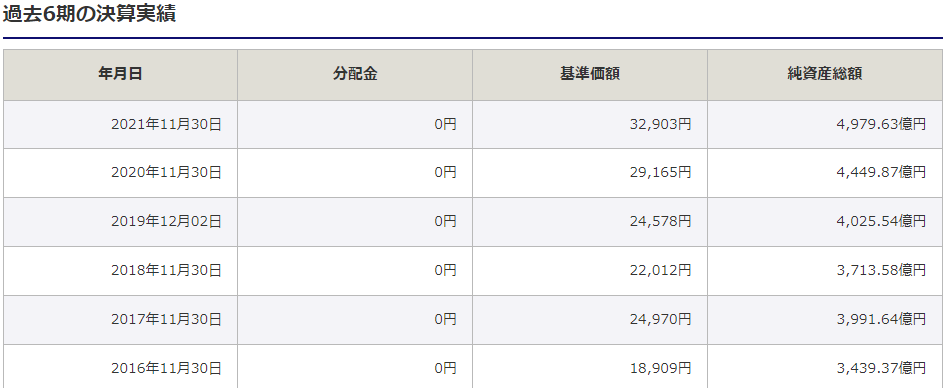

難しい説明はさておき、投資する価値があるかどうかの判断は過去のチャートを見るのがベター。

アセットマネジメントOneに載っている騰落率を見ましょう。

さすがに1年前からの運用だと、浮き沈みが激しいですね。

3年以上運用すると、掛け金より利益が発生して、プラスになっているようです。

つまり、確定拠出年金を受け取る60歳まで、あと3年以上ある方は投資する価値があると思います。

みずほ信託外国株式インデックス

みずほ信託外国株式インデックスは「追加型投信/海外/株式/インデックス型」です。

日本以外の世界の先進国の株式に分散投資しています。

ベンチマークにMSCI KOKUSAIインデックスを採用しています。

為替ヘッジなし。

フィデリティ・日本成長株

追加型投信/国内/株式

DIAM外国株式オープン

追加型投信/海外/株式

コメント